L’évaluation des cliniques et la méthode métrique

L’article R. 145-10 du Code de commerce dispose que « le prix du bail des locaux construits en vue d’une seule utilisation peut, par dérogation aux articles L. 145-33 et R. 145-3 et suivants, être déterminée selon les usages observés dans la branche d’activité considérée ».

Ainsi, les loyers renouvelés des locaux à usage de clinique ne sont pas soumis au principe du plafonnement. Ils sont donc fixés à la valeur locative. Cette dernière doit être déterminée par rapport à des méthodes spécifiques à ce secteur.

Dans le cas des cliniques, il était d’usage d’utiliser la méthode hôtelière basée sur une recette théorique déterminée en fonction des prix pratiqués à la journée ou à la nuitée. Depuis le plan Hôpital 2007, les cliniques de court séjour ne perçoivent plus de prix de journées. Ces cliniques ne sont plus comparables à des hôtels facturant des prix de journée en fonction de leurs équipements, salles d’opérations, plateau technique. Avec la réforme « T2A » du 1er janvier 2009, il n’est plus question de raisonner en tarifs jours ou nuits mais en pathologie. Il s’agit d’une tarification à l’acte toutes charges comprises (dont l’immobilier). Ce mode de tarification complexifie le retraitement des comptes et l’extraction d’une valeur immobilière à partir de ces derniers.

Ainsi, depuis la réforme « T2A », l’estimation par la recette théorique est devenue difficilement applicable. C’est pourquoi la méthode métrique est régulièrement retenue par la jurisprudence :

- CA Orléans, 26 mai 2011, n°10/01741

- Civ. 3, 11 décembre 2012, n°11-21.910

- TGI Paris, 21 juin 2011, n°08/11679

- CA d’Aix-en-Provence, 28 mars 2013, n°10/13609

- TGI Paris, 4 juillet 2016, n°10/14332

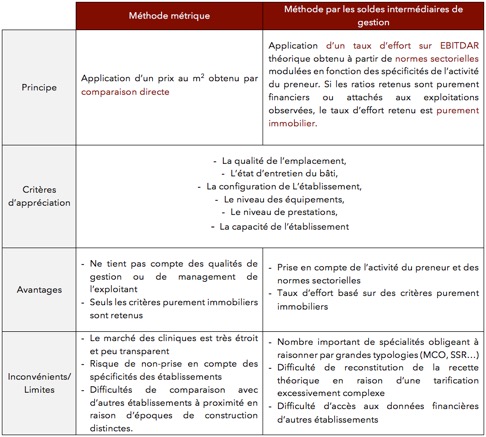

Nous avons synthétisé les deux principales méthodes applicables à notre sens et apprécié leur pertinence respective.

Alors que le bail commercial offre un cadre juridique peu adapté aux spécificités d’une activité très réglementée, la valorisation des cliniques et le choix de la méthode restent controversés.

Liens :

(Article R145-10 du Code de commerce)

(Article L145-33 du Code de commerce)

(Article R145-3 du Code de commerce)

Vincent Sae Heng

Expert associé