27

Fév

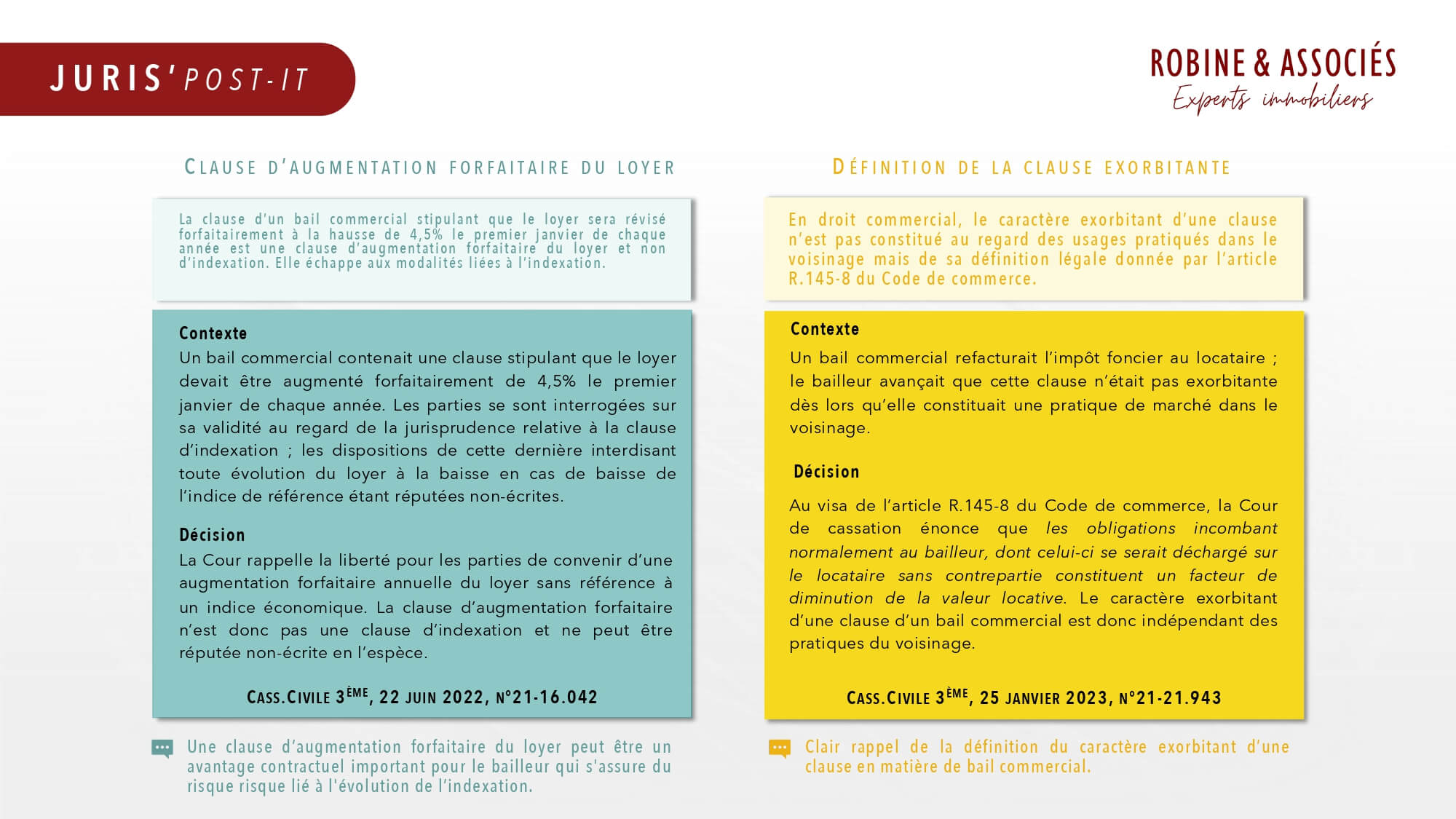

𝗖𝗹𝗮𝘂𝘀𝗲 𝗱’𝗮𝘂𝗴𝗺𝗲𝗻𝘁𝗮𝘁𝗶𝗼𝗻 𝗳𝗼𝗿𝗳𝗮𝗶𝘁𝗮𝗶𝗿𝗲 𝗱𝘂 𝗹𝗼𝘆𝗲𝗿

𝗖𝗹𝗮𝘂𝘀𝗲 𝗱’𝗮𝘂𝗴𝗺𝗲𝗻𝘁𝗮𝘁𝗶𝗼𝗻 𝗳𝗼𝗿𝗳𝗮𝗶𝘁𝗮𝗶𝗿𝗲 𝗱𝘂 𝗹𝗼𝘆𝗲𝗿

Les fondements de l’indemnité d’occupation L’article L145-28 du Code de Commerce dispose que : « aucun locataire pouvant prétendre à une indemnité d’éviction ne peut être obligé de quitter les lieux avant de l’avoir reçue ». Jusqu’au paiement de cette indemnité, il a droit au maintien dans les lieux aux clauses et conditions du contrat de bail expiré. […]

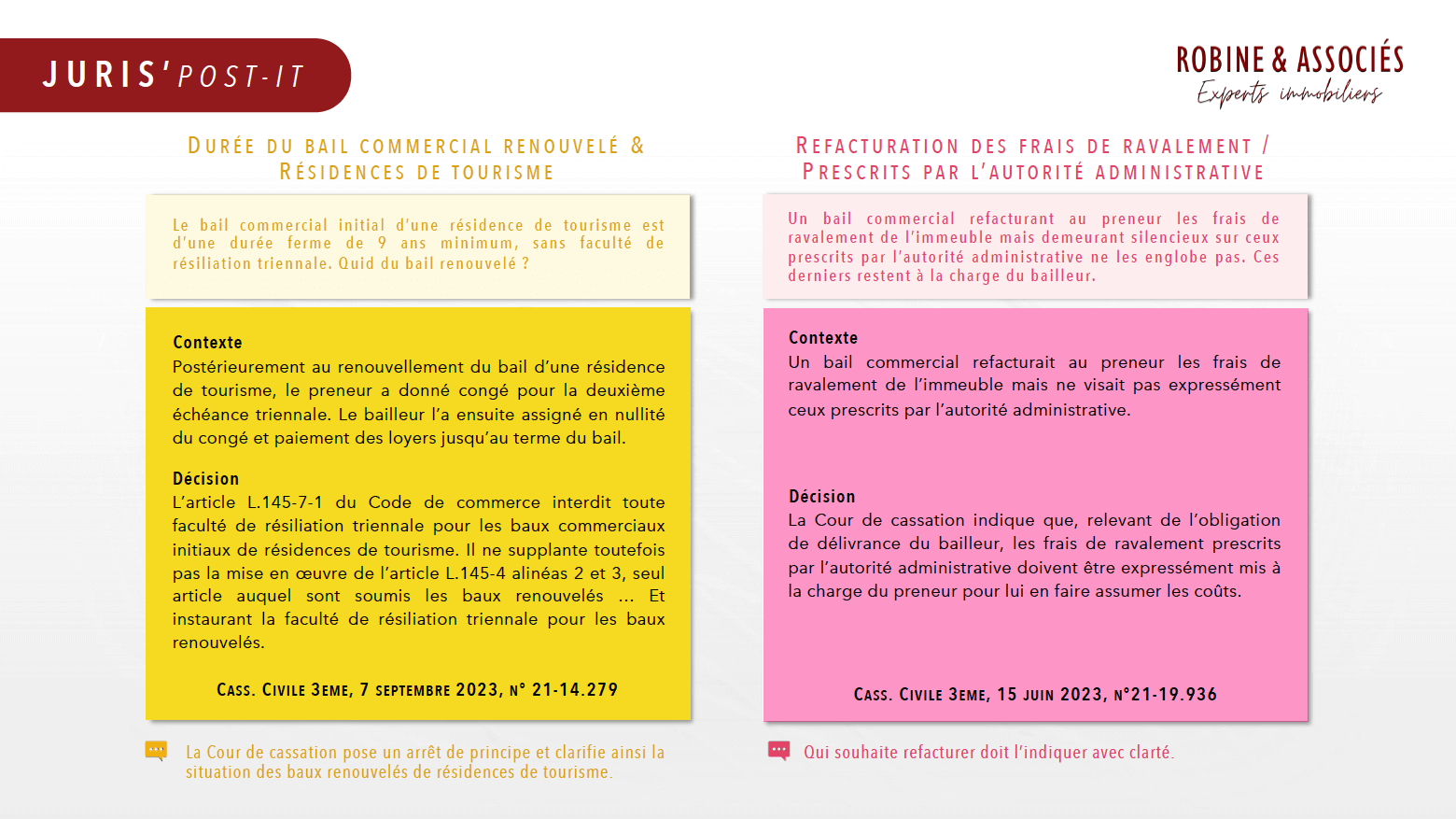

𝗗𝘂𝗿𝗲́𝗲 𝗱𝘂 𝗯𝗮𝗶𝗹 𝗰𝗼𝗺𝗺𝗲𝗿𝗰𝗶𝗮𝗹 𝗿𝗲𝗻𝗼𝘂𝘃𝗲𝗹𝗲́ & 𝗥𝗲́𝘀𝗶𝗱𝗲𝗻𝗰𝗲𝘀 𝗱𝗲 𝘁𝗼𝘂𝗿𝗶𝘀𝗺𝗲

L’expert et le nouveau délit d’incitation à la fraude fiscale

La forme juridique de la détention peut avoir un impact sur la valeur vénale. S’agissant de biens détenus en indivision, la Cour de cassation a clairement précisé que la valeur vénale des droits indivis est spécifique et ne se confond pas avec la quote-part de la valeur vénale totale qu’aurait le bien s’il appartenait à […]